统计局15日发布的经济数据显示,3月经济数据全线回暖。而其中,房地产市场的回暖对经济情况的改善起到很大的助推力。2014年开始,我国房地产市场迎来下滑行情,成为我国经济整体放缓的主要拖累因素。而一季度以来,房地产市场呈现明显复苏迹象,房地产市场房价、销售和投资增速都重返正区间,其中支持性政策的出台对市场影响功不可没。

市场升温!一季度房地产销售和投资同时回暖

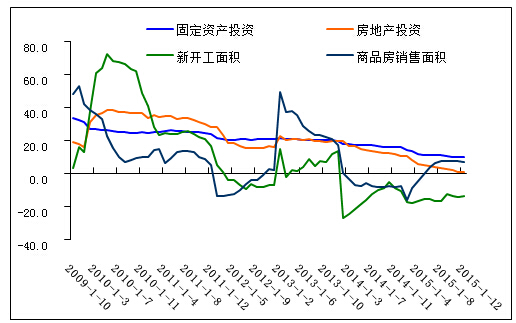

统计局数据显示,一季度房地产开发投资加速上升,同比增6.2%。同时,商品房销售回暖,商品房销售面积和销售额同比分别增长33.1%和54.1%,前值分别为28.2%、43.6%。同时一季度房屋新开工面积同比升至19.2%。房地产开发企业本年到位资金增速从前值-1%大涨至14.7%。

图1 房地产主要指标走势

(来源:统计局)

投资增速继续回升,受益于新开工及土地市场回暖。一季度,全国房地产开发投资17677亿元,同比名义增长6.2%,增速比1-2月份提高3.2个百分点。房屋新开工面积增长19.2%,增速提高5.5个百分点。与此同时,土地购置降幅面积收窄。房地产开发企业土地购置面积3577万平方米,同比下降11.7%,降幅比1-2月份收窄7.7个百分点。一季度数据虽有明显的反弹,但仍处于个位数的状态,且2015年的低基数也对市场投资回升有所支撑。

一季度,一线及部分城市销售情况的好转。商品房销售面积24299万平方米,同比增长33.1%,增速比1-2月份提高4.9个百分点。销售额大增,房地产开发企业到位资金出现明显增长。一季度增长14.7%,而去年同期时为-2.9%。企业资金流充足的情况下有助于推动拿地。商品房库存首次下降。3月末,商品房待售面积73516万平方米,比2月末减少415万平方米。

整体数据向好的背后,也需看到当前城市间基本面区域分化明显。随着一季度住宅施工面积、新开工面积和竣工面积全线增长,未来房地产供给量会加大。数据显示,1-3月份,房地产开发企业房屋施工面积617975万平方米,同比增长5.8%,住宅竣工面积14509万平方米,增长17.1%。对于一线城市而言,有利于缓解其供应紧张的矛盾,但对于三四线城市来说,供应加大意味着库存压力加大。

政策面区域分化明显 定向地产政策清晰化

一季度房地产市场的调控措施密集出台,进入3月,各地方房地产政策达21条。但与前2月表现不同的是,定向地产政策越来越清晰。3月25日上午,上海发布“史上最严”楼市新政,提高二套房首付至5-7成,延长社保缴费年限至5年等,深夜深圳发布楼市新政,二套房首付提高至4成,社保缴费年限延长至3年等。随后,南京、武汉、江苏等城市跟进,意图均是为火爆的楼市“降温”。

面临巨大库存压力,三、四线去库存仍将持续。目前三、四线城市去库存面临的最大难题仍是需求不足。而一线及部分二线城市则为控房价。此前,全国两会已经给2016年的楼市定下了调控主基调:一线及过热城市将收紧调控,三四线城市延续去库存政策。未来稳房价及去库存政策或并存。

销量、投资好转 房地产用钢需求明显回暖

一季度房地产销量及投资的回暖,利好钢市。近期钢市的好转,也与我国房地产市场回暖有直接关系。房地产投资的持续回升,直接利好螺纹钢、线材以及焊管,间接利好热轧板卷和中厚板。此外,房地产投资增加,将直接带动建筑类钢材的使用。同时房地产市场的改善,也利于家电用钢销量的增加,冷轧、涂镀类产品将获益。同时,统计测算,房地产投资钢价有着高度的相关性。房地产投资完成额累计同比增速与螺纹钢价格指数相关性高达92.5%。

3月建筑用钢需求表现超预期,而前2月钢铁产量过快下降,导致了供小于求,库存持续下降,市场资源紧缺。供需错配引发3月钢价大涨,国内建筑钢材价格迎来自去年十二月份以来的第三波反弹,而且反弹幅度惊人。进入4月,钢市供需错配正在逐渐修复,持续大涨条件不具备。而对于楼市来说,考虑到三、四线城市去库存压力仍较大,后期去库存政策仍将持续,这将长期利好钢市。

|