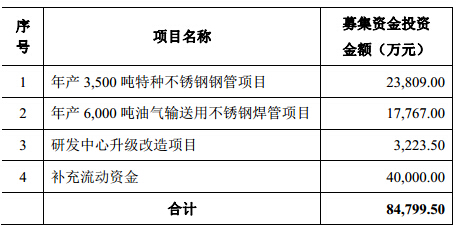

3月11日,江苏武进不锈股份有限公司(下称“武进不锈”)发布招股说明书,公司拟募集资金8.48亿元,分别用于年产3500吨的特种不锈钢钢管项目、年产6000吨的油气输送用不锈钢焊管项目、研发中心升级改造项目以及补充流动资金。

然而招股说明书显示,武进不锈已连续两年营业利润下滑,经营增长乏力;应收账款明显偏高;存货余额较大。此外,在去产能、钢铁业“寒冬”的侵袭下,作为下游企业的武进不锈还面临着原料成本不断上升和募投项目前景不明等风险。

营业利润连年下滑 经营增长乏力

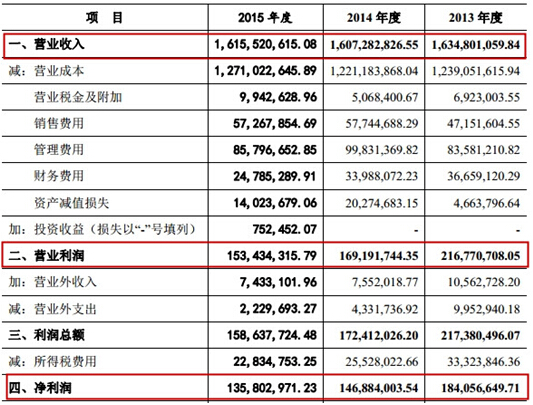

根据公司招股书显示,2013-2015年,武进不锈的营业收入分别为16.35亿元、16.07亿元和16.16亿元,连续三年原地踏步;营业利润分别为2.16亿元、1.69亿元、1.53亿元,净利润分别为1.84亿元、1.47亿元和1.36亿元,连年下滑。

2013年、2014年和2015年,公司归属于公司普通股股东(扣除非经常性损益后)的加权平均净资产收益率分别为22.35%、15.12%和12.30%,净资产收益率不断下降。

应收账款偏高 存货余额较大

营收增长停滞,应收款项却逐年增长,与同行业公司相比,武进不锈的赊销比例明显偏高。

招股书显示,2013年末、2014年末和2015年末,公司应收账款账面价值分别为 33,658.23万元、41,467.18万元和34,963.31万元,占流动资产的比例分别为28.97%、30.47%和27.41%。 2013-2015年,武进不锈应收票据账面余额分别为8437.29万元、1.12亿元和1.98亿元,年均增速超过50%。公司应收账款规模整体较 大,存在应收账款回收风险。

2013年末、2014年末和2015年末,公司存货账面价值分别为57,120.69万元、 69,271.96万元和51,511.56万元,占流动资产的比例为别为49.16%、50.90%和40.39%。存货规模总体较大。存货规模较大不 但占用了公司较多的流动资金,同时也给发行人的管理带来较大压力,若管理不善,将影响经营效率,并最终影响公司的盈利水平;一旦存货发生损失,或期末计提 存货跌价准备,将给发行人当期利润带来不利影响。

钢铁行业“寒冬”几时休

募投项目前景不明

产能过剩诱发钢铁行业的业绩寒冬。目前我国钢铁行业需求已经饱和,达到峰值,而市场对钢铁需求 在下滑,但是钢铁行业的产能还在惯性上涨,供需明显不平衡。钢铁行业自2015年下半年步入史上最困难时期,钢价屡创历史新低、亏损屡创历史新高逼近折 旧,从中长期的角度来看,钢铁行业进入了长期冰冻期。

武进不锈作为钢铁行业的下游企业,必然也将受到此“寒流”的侵袭。

武进不锈产品的主要原材料为不锈钢圆钢、不锈钢复合管护栏材。原材料价格的波动直接影响到公司产品的成 本,进而影响公司的毛利和净利水平。按2015年数据测算,若圆钢采购价格提高1%,则发行人毛利将降低2.67%,净利降低5.61%。若板材采购价格 提高1%,则毛利将降低0.90%,净利降低1.90%。

据证券市场周刊报道,本次公开发行,武进不锈拟将募集资金中的2.38亿元用于年产3500吨 特种不锈钢钢管项目、1.78亿元用于6000吨油气输送用不锈钢焊管项目。但值得注意的是,2015年,武进不锈实现营业收入16.16亿元,产能利用 率为76.09%,100%产能折合的主营业务收入约为21.23亿元。同期,公司固定资产账面价值合计7.22亿元,折合主营业务收入与固定资产比例约 为2.94。

根据募投方案,本次募投项目新增固定资产3.62亿元,3500吨特种不锈钢钢管项目建成后,预计每年可实现销售收入3.23亿元;6000吨油气输送用不锈钢焊管项目建成后,预计每年可实现销售收入2.4亿元,两项合计可实现营业收入5.63亿元。

以此计算,公司预期的营业收入与固定资产比例仅为1.56,明显低于现有水平。对此,武进不锈的解释是,公司现有产品结构中高端产品比例较少,而募投项目产品定位于高性能和高附加值产品,因此对相应机器设备等固定资产的要求较高,价值量也较大。

根据测算结果,本次募投项目达产后每年可产生1.33亿元的净利润。以此计算,新增项目的预期净利润率约为23.62%。

|